Link copiato negli appunti.

Società

Storia economica

Formazione dei Catasti di Loro

Il termine catasto deriva dal greco e significa letteralmente "riga per riga". In senso generale, indica il rilevamento sistematico dei beni immobili (terreni ed edifici) di un territorio, solitamente documentato attraverso mappe e registri. Questo insieme di atti descrive le proprietà specificandone l'ubicazione, i confini, le generalità dei possessori, le rendite e gli eventuali vincoli o diritti reali gravanti su di esse. Fino al 1700 circa, il catasto non si avvaleva di cartografie precise, ma si basava principalmente su registri descrittivi compilati dai comuni o dai funzionari pontifici, noti come estimi, "libri delle possessioni" o "catasti antichi".

Nelle Marche, all'epoca parte dello Stato Pontificio, il sistema fiscale si fondava sulla capacità produttiva del terreno, con informazioni basate sulle dichiarazioni verbali dei proprietari, che descrivevano l'estensione, l'ubicazione e la produttività dei propri fondi. Il valore fiscale era determinato dalla qualità del suolo, dal tipo di coltura e dalla rendita stimata (da cui il termine "estimo", ovvero stima del reddito). Il sistema era fortemente squilibrato poiché gran parte delle terre apparteneva a nobili o istituti religiosi (monasteri, conventi, capitoli ecclesiastici), che godevano di ampie esenzioni o agevolazioni fiscali.

A è conservato un documento fondamentale intitolato "Atti riguardanti la formazione del catasto", relativo al decennio 1773-1783. Quest'opera segna il passaggio da un sistema frammentario a uno regolamentato. Prima di allora, la volontà di riorganizzare il prelievo fiscale era già evidente in documenti precedenti, come l'"Abbozzo di catasto fatto il dì 7 settembre 1723 da Francesco Galizia di Urbisaglia agrimensore pubblico". Tuttavia, si trattava ancora di iniziative isolate prive di una direttiva univoca.

La svolta decisiva avvenne con l'Editto del 1777, emesso dal Cardinale Antonio Casali (Prefetto della Sacra Congregazione del Buon Governo) per ordine di Papa Pio VI. Questo provvedimento ordinava la creazione di un nuovo Catasto Universale (definito anche "allibrazione", dal termine che indica la registrazione dei beni a fini tributari) per gran parte dello Stato Pontificio. L'obiettivo era ambizioso e moderno per l'epoca: censire capillarmente tutte le proprietà terriere per garantire una tassazione più equa, uniforme e proporzionata.

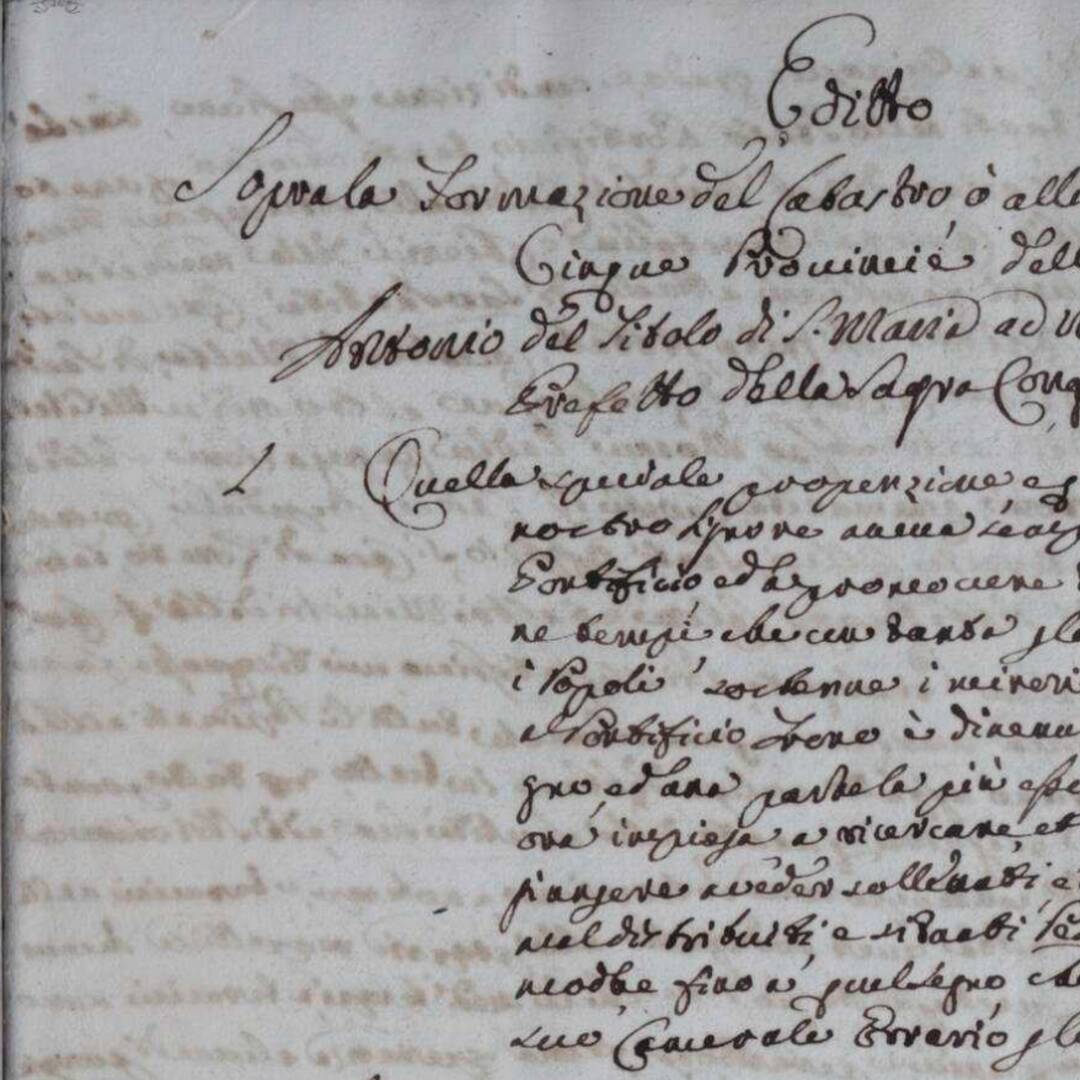

Nella prime righe della prima pagina del volume “Atti riguardanti la formazione del catasto” si può leggere:

“Editto

Sopra la formazione del Catasto o allibrazione Universale del Territorio delle

Cinque Provincie dello Stato Ecclesiastico

Antonio del Titolo di S. Maria ad Martires Diacono Cardinal Casali

Prefetto della Sacra Congreg. del Buon Governo”

L’Editto del 1777 interessò una vasta porzione dell'Italia centro-settentrionale sotto il dominio della Chiesa. Il nuovo Catasto Universale trovò applicazione nelle province delle Romagne e delle Marche, includendo centri nevralgici come Ancona e Fermo, oltre ai territori dello Stato di Urbino e Camerino. L'obbligo si estese anche al Lazio, alla Sabina e al cosiddetto "Patrimonio" nella zona di Viterbo, fino a raggiungere le province meridionali della Campagna e Marittima, tra cui Frosinone e Gaeta. L'aspetto più rivoluzionario della riforma risiedette nel principio dell'universalità fiscale, espresso attraverso la dichiarata volontà del Cardinale di non ammettere alcuna esenzione. Per porre fine ai privilegi di stampo medievale che gravavano sulle casse dello Stato, l'editto impose l'obbligo di censimento a ogni categoria sociale e istituzionale, includendo esplicitamente gli alti prelati come Cardinali e Vescovi, gli ordini cavallereschi di Malta e di Santo Stefano, nonché gli enti religiosi e assistenziali come monasteri e ospedali. Anche la nobiltà più influente e le amministrazioni comunali furono chiamate a rispondere dei propri possedimenti, azzerando le antiche scappatoie fiscali.

In questo nuovo quadro normativo, i proprietari avevano il dovere di presentare le "Segne" o "Assegne", ovvero dichiarazioni veritiere del proprio patrimonio immobiliare. La severità dello Stato contro l'evasione era assoluta: chi tentava di occultare i propri beni rischiava non solo la confisca immediata e pesanti sanzioni pecuniarie, ma anche punizioni corporali esemplari. Nei casi di frode più grave, il documento menziona esplicitamente la pena dei "venticinque tratti di corda", una pratica di tortura pubblica utilizzata come estremo deterrente contro il dolo ai danni dell'erario.

Nonostante il rigore del sistema sanzionatorio, il documento si conclude con una retorica improntata al paternalismo tipico del potere pontificio dell'epoca. L'intera operazione di allibrazione e tassazione venne infatti presentata come un atto guidato dall'amore del Pontefice verso i propri sudditi, motivato dal desiderio superiore di distribuire il carico fiscale in modo più equo e, paradossalmente, di alleviare i pesi che gravavano sulla popolazione attraverso una giustizia tributaria più uniforme. Così infatti è scritto nelle ultime righe della seconda pagina dell’editto:

“investigare tutte le diverse vie possibili onde piacesse a veder sollevati, ed alleggeriti li suoi amabilissimi Sudditi”

Sfogliando il volume si arriva alle circolari della Sacra Congregazione del Buon Governo, più pratiche e operative: servono a spiegare ai funzionari e ai proprietari come compilare tecnicamente i registri.

Ad esempio viene spiegato come indicare con precisione l'estensione, i confini e la qualità del terreno (se è vigna, pascolo, seminativo, ecc.):

"Dovendosi parimente nel Libro o Libri del nuovo Catasto segnare in

numero a bracci? in una colonnetta la quantità de terreni

contenuta in ciascuna Assegna secondo la misura locale, e in altra

colonnetta la valuta de terreni med.mi a norma e dicitura data o

a tenore della Tariffa, e questa seconda colonnetta dovrà lasciarsi

in bianco, finché non resti come sopra fissata la Tariffa,

e ne seguiti la sua applicazione."

Viene anche specificato che per evitare omonimi e identificare al meglio la persona è necessario usare l’ordine alfabetico e indicare anche il nome del padre.

" dell'Istruzione d'inserire …

nel registro l'ordine alfabetico non solo rispetto alle

ville, e contrade, ma anche rispetto ai cognomi dei possidenti,

con riguardo alcuno di quelli non avesse cognome o soprannome

in particolare, ma si distinguesse col solo nome del padre, (…)

dover che sia possidente unificare lo stesso nome proprio,

ed il padre di dove s’indicasse dell’uno, o l’altro omissati

ad ogni confusione, ed equivoco."

Un esempio significativo della fase di transizione verso il sistema moderno è rappresentato dal volume intitolato "Abbozzo di catasto fatto il dì 7 settembre 1723 da Francesco Galizia di Urbisaglia agrimensore pubblico". Questo documento costituisce una preziosa testimonianza metodologica: la sua struttura interna riflette le priorità dell'epoca, dedicando le prime pagine al censimento delle proprietà ecclesiastiche e delle congregazioni religiose, per poi procedere con la catalogazione dei beni appartenenti ai privati cittadini.

L'analisi delle singole voci permette di comprendere quali fossero gli elementi essenziali per la determinazione della rendita fiscale. Ad esempio, nel descrivere i possedimenti della Chiesa Parrocchiale di S. Lucia, il documento riporta la dicitura:

“Chiesa Parrocchiale di S. Lucia ha Terra

Arat[iva] Alb[erata] Vign[ata] et Ol[ivat]a di prima vena”

Questa descrizione tecnica rivela la complessità del sistema agricolo tradizionale, noto come "coltura promiscua". La terminologia indica infatti un terreno destinato alla coltivazione dei cereali (arativo), ma caratterizzato dalla presenza di filari di alberi che fungevano da sostegno per le viti (alberata e vignata) e dall'integrazione di uliveti. Oltre alla tipologia di coltura, un dato fondamentale per stabilire l'entità della tassazione era la qualità del suolo: la specifica "di prima vena" certificava che il terreno fosse di ottima qualità, una sorta di "prima scelta" che ne massimizzava il valore fiscale e produttivo.

Il volume dal titolo “Catasto del territorio di Loro con relativi trasporti di proprietà” relativo al periodo di fine ‘700 evidenzia come è stato messo in pratica l’editto pontificio, essendo già chiara dalle prime pagine la suddivisione e anche la stima del terreno; di seguito la trascrizione:

“Assegna in filza n° 248 S: Paternia [no]

Milani Sig: Don Giambattista Pat°. Sagro constituito li 31: 8bre 1779:

il qm. Nicola Liverotti Not.° Pub: di Loro

Ha Terra arat, alberat, olivata, mista, con Casa nel Territorio di Loro, in Contrada S. Paterniano, presso di

la Strada, da piedi Angelo Piatti, da un lato Dom.co Antonio Montanari, e dall'altro li Sig.ri Filippo, e

Milani, in p.a Lenata, della quantità, secondo il vig. Catasto @ 30: di___M. 5:300: (0 — 163:50)

P. S. Cioè arat, alberat, mista circa ————— M. 4:309: (o ~ 156: 75: — :)

Sod d'aja, e Casa circa ———————— M. —:303: (o ~ 6: 75: — :)

In tutto come sopra ————— M. 5:700: (o ~ 163: 50: — :)

In calce alla pagina:

La sud.ta partita è in estimo scudi centosessantatré, e baiocchi cinquanta.”

Il documento, catalogato come "Assegna in filza n° 248", costituisce una preziosa testimonianza delle proprietà di Don Giambattista Milani situate nel territorio di , specificamente in contrada S. Paterniano. L'atto si presenta originariamente come un foglio volante, successivamente stabilizzato e integrato nel volume grazie all'intervento di restauro conservativo effettuato nel 2004.

Il termine filza riflette la prassi archivistica dell'epoca: i documenti, come le denunce di proprietà o le "Assegne", venivano letteralmente "infilzati" su uno spago o un ago metallico man mano che pervenivano agli uffici. Questo metodo consentiva di raccogliere le dichiarazioni dei contribuenti in un rigoroso ordine cronologico o numerico, facilitandone la gestione amministrativa.

All'interno di questo specifico documento, la proprietà viene descritta con minuzia di particolari, includendo: la casa padronale e l'aia pertinente; i terreni agricoli, classificati secondo una tipologia mista che comprende aree arative, alberate e olivate e l'indicazione precisa dei confini con le proprietà limitrofe.

Ogni elemento architettonico e ogni caratteristica del fondo sono stati oggetto di una valutazione puntuale. L'intera partita immobiliare è stata stimata per un valore complessivo di 163 scudi e 50 baiocchi. Questo dato finale dimostra concretamente l'efficacia della riforma catastale: la capacità di tradurre una descrizione fisica e qualitativa del patrimonio in un valore numerico oggettivo, essenziale per garantire un prelievo fiscale preciso ed equo.

Quella che effettivamente è la prima pagina del volume rilegato la troviamo dopo questa e lo capiamo perchè l’assegna è la numero 1, di seguito la trascrizione:

Tomo

Pag.

del Cat.

N. del

Terr.

Contrada

Modioli

Canne

Valore del Ter[reno]

Azzolino Sig. Abbate Antonio

Assegna n: 1.

I

1.

4:

Appezzana

Mod

80:85 ⅔

1078:42:

67

19:

S. Benedetto

7 1

35:50:

90

7:

Cappuccini

56:06

1665:62

II

386

5:

Giardino

116:15

1711:80

391

8:

S. Giorgio

11:51

691:70

415

3:

Lete

101:54

1803:16

448

1:

Monterone

148:—

1803:50

461

6:

Passo del Carro

11:57

431:39

591

2:

Sasso

15:91

394:26

In tutto

Mod.

634:18 ⅔

11657:39

11557:39

Li Ventisette Decembre 180Otto

La presente partita è devoluta ai Sig.ri Giuseppe, ed An

nibale Fratelli Azzolino Nipoti ed Eredi del sudetto fu

Abbate Antonio.

Al Sig Giuseppe per — 6466:70:

Al Sig Annibale per —- 5090:69:

In questa prima assegna, la struttura contabile si fa ancora più analitica. Sulla parte sinistra del documento vengono elencate le diverse proprietà del signor Abbate Antonio Azzolino, suddivise per contrada (come Appezzana, S. Benedetto e Monterone), con i relativi riferimenti di tomo e pagina. La sezione destra della tabella è invece dedicata alla quantificazione e alla valutazione economica con l'estensione dei terreni espressa in modioli (un'antica unità di misura agraria di superficie) e canne e nell'ultima colonna, la superficie viene convertita in valore monetario, espresso in scudi e baiocchi, permettendo così una precisa determinazione del valore fiscale.

Di particolare rilievo storico è l'annotazione manoscritta aggiunta in calce al documento, datata 27 dicembre 1808. Questa nota documenta la successiva evoluzione del patrimonio: a seguito del decesso dell'Abbate Antonio, l'intera partita immobiliare (valutata complessivamente 11.55.39 scudi) viene formalmente devoluta e divisa tra i nipoti ed eredi, i fratelli Giuseppe e Annibale Azzolino, specificando per ciascuno l'esatto valore della quota assegnata.

Tra le assegne emerge per la sua particolarità l'Assegna n. 7, intitolata alla "Comunità di Loro". Questo tiene traccia quindi anche del patrimonio pubblico e non solo quello dei privati cittadini e aggregazioni ecclesiastiche. In questa sezione, oltre alla specifica dei terreni originari, si riscontrano annotazioni di estremo interesse documentale poichè sono riportate aggiunte relative a terreni acquistati in momenti successivi, con l'indicazione precisa del notaio che ha rogato l'atto, garantendo così la continuità della tracciabilità legale. Una nota ulteriore documenta il destino finale di questi beni, specificando che l'intero corpo dei terreni è stato venduto a un privato cittadino su disposizione della Congregazione del Buon Governo.

Tomo

Pag.

del Cat.

N. del

Terr.

Contrada

Modioli

Canne

Valore del Ter[reno]

Communità di Loro

Assegna n.° 7.

I

7.

30:

Appezzana

Mod

— 33 ⅓

2:33.

281:

30:

Fiastra

151:02

2772:62.

II.

534

31:

Porta S. Bened.

06:⅓

3:80:

In tutto

Mod.

151:41 ⅔

2778:75.

II

594:

142:

Sasso….

10:50

0002:05

S'aggiungono canne dieci, e piedi 50 per compra fat=

fare e a rogito del Not.° Liborio Gotti li 11 Giugno 1781. [...]

Peso in estimo Mod : 151 : 52 ⅔ 1780:80

Le presenti partite sono devolute al S.r Antonio

Bonfranceschi per vendita a lui fatta dalla S. Congre=

gazione del B. Governo.

È interessante notare come l'impostazione grafica di questi registri sia stata progettata per essere dinamica e duratura nel tempo. Ogni pagina, sia essa intera o divisa in sezioni, conserva ampi spazi bianchi destinati ad accogliere annotazioni successive.

Questa struttura permetteva di documentare l'evoluzione storica dei beni, come:

Passaggi di proprietà: La registrazione di vendite, successioni o devoluzioni ereditarie, come nel caso dei fratelli Azzolino.

Aggiornamenti sui benefici ecclesiastici: Lo spazio per specificare i rettori o i responsabili pro tempore delle congregazioni religiose.

Variazioni di rendita: L'inserimento di nuove stime o correzioni apportate ai valori originali.

Tale accorgimento trasforma il catasto da una fotografia statica di un determinato anno in uno strumento amministrativo vivo, capace di seguire i mutamenti del patrimonio immobiliare nel corso dei decenni, anche se ancora è solo scritto, senza mappe dei terreni.